开头:中国货币商场快播色片网

内容概要

银行是我国债券商场最大的投资主体。著述分析2020—2024年银行各季度和月份净增抓债券的平均范畴,以寻找其债券投资的季节性规则偏执原因。统计发现,从季度看,银行一、三季度债券需求隆盛;从月度看,1、3、6、8和9月银行债券需求较大;总体上,银行的月度债券净增抓范畴与存贷差变化高度正联系。

]article_adlist-->银行是我国债券商场最大的投资主体。限制2024年末,银行抓有银行间商场债券范畴为85.8万亿元,商场占比54%。其中,银行抓有商场中63%的国债、75%的场所债、54%的战略性金融债、30%的同行存单、33%的金融债券和25%的非金融企业信用债。鉴于银行在债券商场的贫困地位,本文把柄中债登和上清所的托管量数据,分析2020-2024年银行各季度和月份净增抓债券的平均范畴,以寻找其债券投资的季节性规则偏执原因。

▼

一、债券净融资规则

(一)季度分析

hongkongdoll face reveal当先,分析债券商场供给情况,了解银行进行债券投资时所处的商场环境。本文选拔债券净融资额(即刊行量与到期量的差额,也叫净刊行范畴),来准确揣度商场增量债券供给情况。

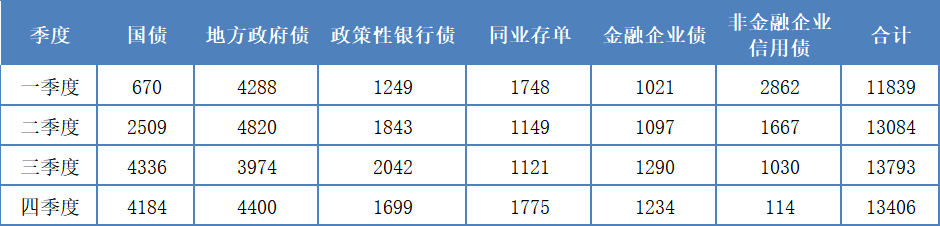

银行间商场总体债券净融资范畴的季度特色有:一是除了一季度在1.18万亿元外,其它三季度的范畴均在1.3万亿元以上。二是合座呈现一季度最低、然后逐季上涨、三季度达到全年最高、四季度小幅回落的特色。这与国债、战略性金融债和金融企业债的季度净融资范畴走势吻合。

表1 2020—2024年各种债券季度净融资平均范畴

分券种看,各种债券季度净融资范畴的特色具体透露为:

1. 国债、战略性金融债和金融企业债的季度净融资范畴均是先升后降,一季度最低,三季度最高。其中,国债大范畴刊行需要等3月东谈主大会议审批通过财政预算案笃定财政赤字率后才能启动,因此1-2月的国债刊行多以借新还旧为主,一季度国债供给范畴为全年最低。二季度国债刊行让位于场所政府债券,以免政府债券供给量过大对商场连络形成冲击。三、四季度国债刊走时行发力,平均净融资范畴在4100亿元以上,较一二季度大幅训诲,从全年来看,三、四季度的净融资范畴占全年的73%。

2. 场所政府债券净融资额除了三季度低于4000亿元外,其它季度均在4200亿元以上,其中二季度达到最高,平均为4820亿元,其次是四季度(为4400亿元)。二季度时时王人是积极财政战略发力的要害本领,为鼓动基础步调建造等花样落地,中央政府会条目场所政府加速债券刊行和资金使用经由,以透露财政资金对经济的拉动作用来稳增长。四季度为了确保完周密年的经济增长标的和化债条目,也会增多债券刊行任务,如2024年11-12月刊行2万亿元再融资债化解场所政府隐性债务。此外,一季度场所政府债券净刊行量也大于同期其他券种,主要原因是场所政府债券提前批额度多在上一年的11-12月下达,场所政府不错提前进行刊行准备,灵验填补次年一季度新场所债刊行的“空窗期”,加速刊行经由。

3. 同行存单净融资额在四季度和一季度分处全年最高和次高水平,均在1700亿元以上。这体现出银行在该阶段通过主动欠债刊行同行存单,补充钞票欠债缺口,维持四季度为全年磋交易绩收官作念好准备、一季度为全年业务开展和资金应用提前布局。

4. 非金融企业信用债净融资额在一季度最高,平均高达2862亿元,而后逐季大幅下滑,四季度最低仅为114亿元。这主若是因为企业时时在年头制定全年磋商,将融资安排在前期,可为全年业务开展提供满盈资金维持,加之金融机构一季度钞票设置压力大,对企业刊行信用债的连络才气较强,信用债刊行相对容易。而临比年末时,企业更热心事迹透露和财务景况的褂讪,会严慎戒指融资范畴,加之金融机构年末投资富饶资金减少,企业发债难度增多,净融资额随之下跌。

(二)月度分析

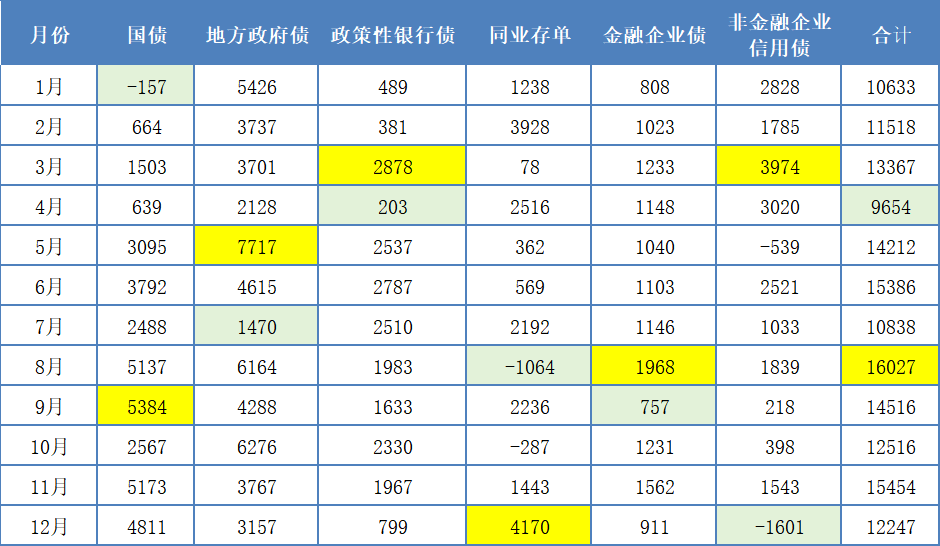

1. 国债一季度净融资额最低,主若是由于1—2月供给太少,尤其1月的国债刊行仅是为了满足借新还旧,净融资出现-157亿元的负值,为全年仅有的净融资额为负的月份。4月的国债供给量仍然较低,仅为639亿元。国债供给量最大的月份是8-9月和11-12月,均在4800亿元以上,这是三四季度国债供给量处在高位的原因。

表2 2020—2024年各种债券月度净融资平均范畴

注:其中标黄色的为全年最高水平,标绿色的为全年最低水平。

数据开头:Wind资讯

2. 场所政府债券在5月、8月、10月和1月净供给量较大,在5400亿~7700亿元之间,在各季度散布相对均匀,因此场所政府债券的季度净融资量波动不大。4月和7月的场所政府债券供给量最小,折柳为2128亿元、1470亿元。

3. 同行存单12月的净供给范畴最大,为4170亿元,其次是2月份3928亿元。供给最少在8月和10月,为全年仅有的两个负增长月份。

4. 非金融企业信用债净供给范畴靠前的月份主要在3—4月,折柳为3974亿元、3020亿元,其次是1月和6月。因此,一季度信用债供给最旺,主要荟萃在1月和3月,2月供给相对少,或由于春节假期导致职责日减少。信用债供给最少的月份为12月和5月,是全年中出现负增长的两个月,尤其是12月,净供给范畴为-1601亿元,大大拉低了四季度的净供给范畴。

▼

二、银行债券需求规则

(一)季度分析

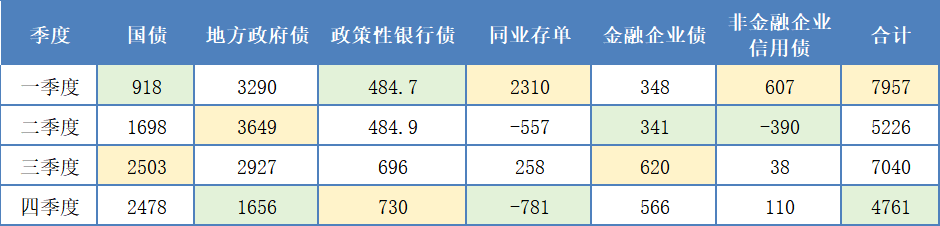

1. 一季度,银行罢职“早投资早收益”的原则,净增抓债券范畴为全年最高水平,近5年平均为7957亿元,涌现年头配债需求最为隆盛。从结构上看,主要增抓场所政府债券、同行存单和国债,折柳净增抓3290亿元场所政府债券、2310亿元同行存单和918亿元的国债,具体透露为:

一是一季度场所政府债券平均净融资4288亿元,银行认购了77%的量,认购占比昭彰高于第二至四季度的76%、74%和38%。

表3 2020-2024年银行季度净增抓债券平均水平

注:其中标黄色的为全年最高水平,标绿色的为全年最低水平。

数据开头:Wind资讯,中债登,上清所

二是一季度同行存单的净刊行量处于全年次高水平,平均净刊行1748亿元,但银行净增抓2310亿元,讲铲除了一级商场认购外,银行还通过二级商场买入同行存单,二级净买入平均范畴达562亿元。

三是一季度国债净供给量仅为670亿元,为全年最低水平。为此,银行也在二级商场净买入248亿元国债来满足债券投资需求。

合座上,银行一季度配债需求隆盛,偏好低风险的国债、场所政府债和同行存单。但由于银行一季度钞票设置的压力较大,同行存单和国债的一级刊行范畴未能满足银行需求,银行投入二级商场购债的能源较足。此外,银行还增多了对非金融企业信用债的投资,平均净增抓670亿元信用债,为全年信用债需求最高的季度。

2. 三季度银行的债券需求也较为隆盛,平均净增抓7040亿元,为全年次高水平。银行主要净增抓场所政府债(2927亿元,增抓占比42%)、国债(2503亿元,增抓占比36%)、战略债(696亿元,增抓占比10%)和金融企业债(620亿元,增抓占比9%)。

3. 四季度银行的债券需求萎缩至全年最低水平,平均净增抓4761亿元,仅为一季度的60%,主要投资于国债,增抓占比高达52%,其次是场所政府债,增抓占比为35%。

4. 二季度银行债券需求为全年第二低,净增抓债券范畴平均为5226亿元,其中有70%用于增抓场所政府债券。二季度场所政府债刊行节律加速,净融资范畴处于全年最高水平,银行出于对国度宏不雅战略维持、防御政府机构客户和褂讪场所财政进款在该行留存的接洽,积极增抓场所政府债券。

(二)月度总需求分析

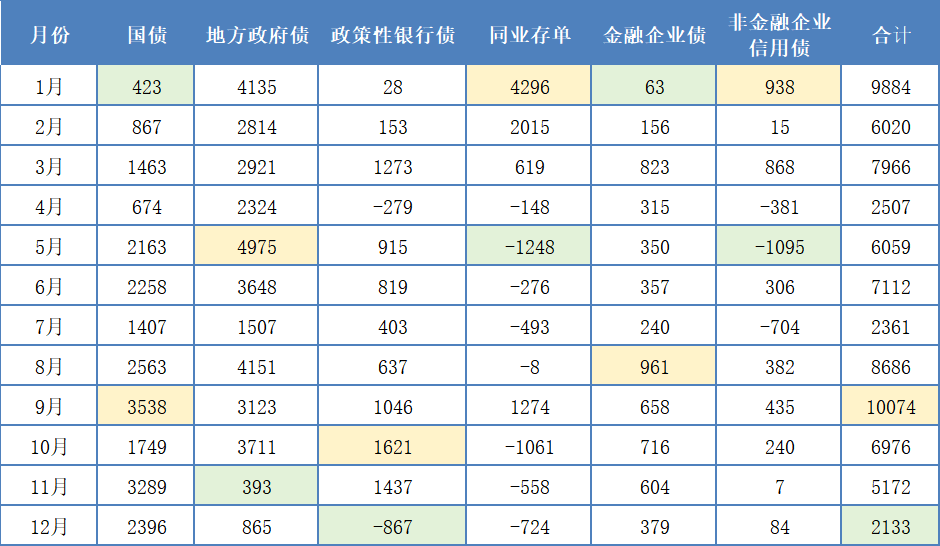

1. 银行债券需求最大的月份在1、3、6、8和9月。从近五年的数据看,银行债券需求最大的月份并非时时以为的1月,而是9月。9月银行的净增抓债券范畴为10074亿元,为全年最高水平,较排在第二位的1月净增抓范畴9984亿元跳动190亿元独揽。随后是8月、3月和6月,净增抓债券范畴在7100亿~8700亿元之间。基本上,除了12月外,季末月王人是银行净增抓债券的岑岭。

表4 2020—2024年银行月度净增抓债券平均水平

注:其中标黄色的为全年最高水平,标绿色的为全年最低水平。

数据开头:Wind资讯,中债登,上清所

2. 4月、7月和12月均是银行债券需求较弱的月份。其中,12月透露最弱,银行仅净增抓2133亿元债券,仅是9月的21%。12月银行濒临跨年资金需求隆盛、贷款范畴增多、新增进款大幅减少等身分影响,银行资金面濒临一定压力,遏抑其增抓债券。

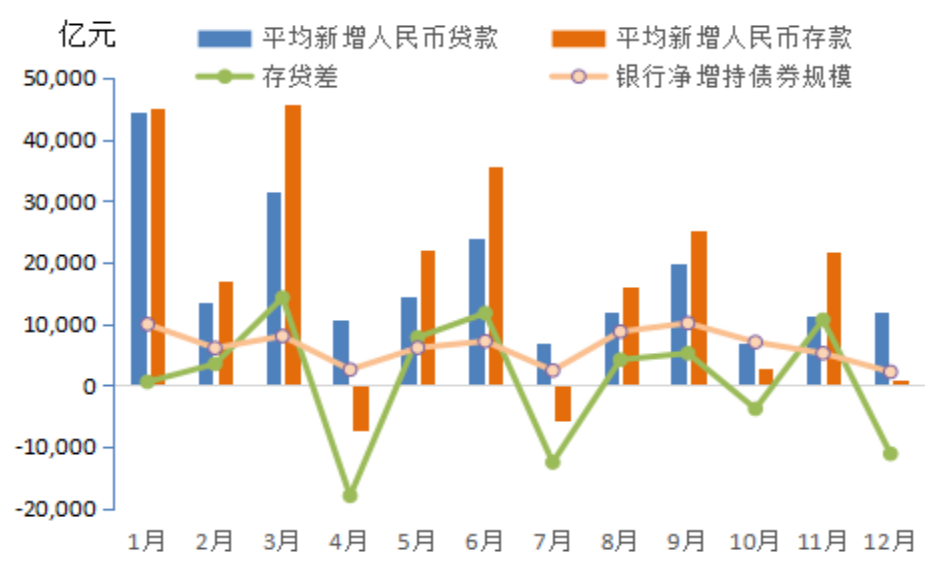

总体上,银行的月度债券净增抓范畴与存贷差变化高度正联系,两者的相相关数高达67%。银行的新增进款一般优先用来放贷,剩余部分进行债券投资。在4月和7月进款负增长,12月新增进款很少,仅为723亿元,由此银行的存贷差缺口较大,在-1.1万亿~-1.8万亿元之间,是以会大幅压缩债券投资。在3月和6月存贷差范畴处在全年岑岭水平,在1.1万亿~1.4万亿之间,富饶资金范畴较大,促使银行加大债券投资,增多钞票应用,提高收益率。8月和9月的存贷差固然在4100亿~5200亿元之间,但为维持场所政府债券和国债的大范畴刊行,银行饱读肚子增抓债券。1月固然存贷差只好511亿元,但在年头为了“早投资早收益”,银行配债需求也特别隆盛。

图1 我国2020—2024年月度存贷差和银行净增抓债券范畴

(三)月度券种需求分析

1. 银行对国债的净增抓范畴按从大到小排序为:9月>11月>8月>12月>6月>5月>10月>3月>7月>2月>4月>1月。排序基本与国债净刊行范畴的标准保抓一致,只除了后者3月和7月的标准有所对调。从全年月度的极值看,9月国债的刊行和净供给量为全年最大,亦然银行全年增抓国债以及扫数债券范畴最大的月份。1月、4月银行国债买得少,主要因国债的净刊行量全年相对最少,为此银行不得不从二级商场净买入国债。

银行本人等于国债的最大买家,因为国债安全性高,无信用风险,且利息收入免税,税后回复的实质收益率高,是银行债券钞票设置的首选品种,有助于保险银行钞票的安全性和褂讪性。此外,国债在料到联系监管见识时具有比拟上风。如在料到成本满盈率的分母风险加权钞票时,国债是零风险权重,无成本占用,银行增抓国债,能在钞票范畴延伸的同期,不增多风险加权钞票范畴。况兼,国债属于一级钞票,可全额计入及格优质流动性钞票,购买国债大要提高银行的流动性水平,匡助银行满足流动性比例、流动性遮掩率LCR、净褂讪融资比例NSFR等流动性监管见识的条目。

2. 场所政府债净增抓范畴按从大到小排序为:5月>8月>1月>10月>6月>9月>3月>2月>4月>7月>12月>11月。银行亦然场所政府债的最大买家,抓有范畴商场占比高达75%。5月场所政府债券的刊行和净供给量为全年最高,银行大幅增抓场所政府债券。但鉴于场所政府刊行的债券范畴较大,银行不得未几量卖出同行存单和非金融企业信用债来腾挪空间。而在11月时,即使场所政府债月度净供给量排在第7位,银行在本月的净增抓量亦然全年最小的,或因年末左近,银行需提高流动性等监管见识。场所政府债券时时属于二级优质流动性钞票,其折算率为85%,低于国债100%的折算率,这会镌汰银行的流动性遮掩率;况兼,场所政府债投资所需的褂讪资金悉数为15%,高于国债投资的5%,会镌汰银行净褂讪资金比例,因此11-12月银行对场所政府债券的投资范畴是全年最少的两个月。

3. 银行净增抓同行存单范畴按从大到小排序为:1月>2月>9月>3月>8月>4月>6月>7月>11月>12月>10月>5月。银行净增抓同行存单的范畴与同行存单的净融资范畴排序昭彰不同,主要因银行把同行存单投资看成角落调剂。当银行有较多富饶资金进行投资时,会增配同行存单。从平均净增抓范畴看,一年中只在1月、2月、3月、9月净增抓同行存单,其余月份基本王人在净减抓同行存单,尤其在5月、10月、12月减抓范畴相对较大,或因银行存在资金缺口、为增配场所政府债券或国债腾挪空间。以12月为例,国债净供给量处在年内较高水平,但银行同行存单净融资在全年处在最高位,涌现银行舛错债,需通过同行存单进行主动欠债。银步履筹集资金购买国债,一方面通过刊行同行存单筹措资金,另一方面卖出抓有的战略债和同行存单腾挪空间。

总之,银行在1月、3月、6月、8-9月债券需求较大,4月、7月和12月需求较弱。银行月度债券需求的变化,多与存贷差变化高度正联系。分券种看,国债需求9月最大,1月、4月最少;场所政府债需求1月、5月、8月最大,11-12月最少;同行存单需求1-2月最大,5月、10-12月需求最少。银行个别月份的国债或场所政府债的需求较大,主若是为了谐和积极财政战略的本质,主动认购国债和场所政府债。对同行存单的需求变化,主要与银行的债市可投资金、认购政府债券的需求联系。

*本文仅代表作家个东谈主不雅点,与所在机构无关。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵想远 快播色片网