东吴证券股份有限公司黄诗涛,房大磊,石峰源近期对中国巨石进行征询并发布了征询论述《产能完善布局、优化存量sex5 chat,进步分成强化鼓吹求教》,本论述对中国巨石给出买入评级,现时股价为11.49元。

中国巨石(600176)

投资重心

事件:公司发布《巨石集团淮安有限公司年产10万吨电子级玻璃纤维零碳智能坐褥线及配套500MW风电配置样子的公告》、《巨石集团有限公司年产20万吨玻璃纤维池窑拉丝坐褥线技改扩建样子的公告》、《畴昔三年(2024年-2026年)鼓吹求教贪图》。

电子纱电子布有序推广、完善布局。(1)公司拟在淮安基地配置年产10万吨电子级玻璃纤维坐褥线,居品包括G75/E225/D450纱(用于坐褥7628/2116/1080系列电子布,对应年产3.9225亿米电子布sex5 chat,同期配套500MW风电样子,年上网电量13.5亿kwh。公司在G75纱/7628布居品上本钱上风突显,连接扩产有望进一步进步市占率。咱们以为电子纱新增淮安零碳基地迫临客户,完善区位布局;居品结构涵盖E225/D450等直径更细的电子纱居品,成心于进一步布局3C等中高端阛阓。(2)样子贪图配置期1年,第一年建成后,第二年/第三年永诀投产50/75%的产能,第三年年末100%投产,产能有序开释有望匹配阛阓需求增长节拍,保险盈利才气,公司预测沿途建成后总投资收益率17.47%(所得税前),有望孝敬可不雅盈利增量。

粗纱优化存量,降本增效。桐乡基地年产12万吨玻璃纤维坐褥线到龄践诺冷修技改,一方面年产能将进步至20万吨,另一方面跟着窑炉本事的迭代和智能制造本事的利用将进一步降本,咱们以为后续跟着桐乡老线不竭践诺冷修技改,有望推动公司粗纱全体坐褥本钱进一步下落。此外,九江基地的投产相助桐乡基地12万吨坐褥线的冷修也有望平滑公司粗纱产能投放节拍,反应行业龙头企业对新增供给的主动戒指,咱们以为2025年粗纱供需均衡有望延续斥地的态势。

2024-2026年进步分成比例强化鼓吹求教。公司冷漠如无要紧投资筹备或要紧资金开销等事项发生,2024年-2026年度现款分成永诀不低于归母净利润的35%、40%、45%。

盈利预测与投资评级:行业盈利仍处底部区域,二三线企业多半耗费,将合手续制约产能投放节拍,粗纱下贱风电、热塑等领域连接增长,渗入率稳步进步,行业供需均衡斥地有合手续性,有望救助行业景气连接改善。公司凭借坐褥本钱上风和产能国际化上风,进一步强化居品各别化、高端化布局,有望自如竞争上风,进步中长久盈利踏实性。公司市净率估值仍处历史低位,主要鼓吹增合手彰显发展信心,积极进步分成以及盈利改善预期有望推动估值斥地,基于公司风电、热塑短切居品提价落地,咱们预测公司2024-2026年归母净利润永诀为22.2/29.9/39.8亿元(前值为22.2/27.9/36.2亿元),对应市盈率21/15/12倍,看守“买入”评级。

风险指示:内需回升幅度不足预期的风险,国际经济进一步零落的风险,行业竞争加重的风险。

Hongkongdoll leaks证券之星数据中心字据近三年发布的研报数据斟酌,天风证券林晓龙征询员团队对该股征询较为长远,近三年预测准确度均值为76.45%,其预测2024年度包摄净利润为盈利23.13亿,字据现价换算的预测PE为19.81。

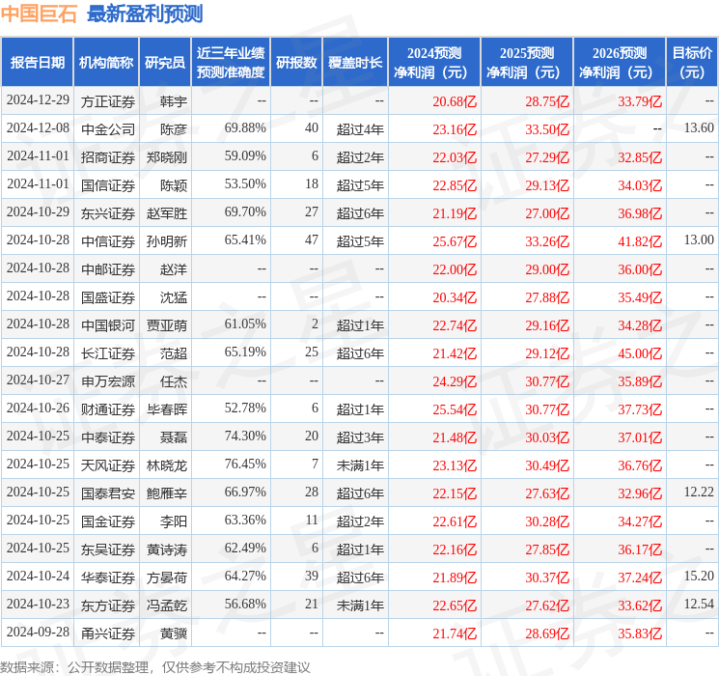

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增合手评级3家;以前90天内机构筹备均价为13.48。

以上实质为证券之星据公开信息整理sex5 chat,由智能算法生成,不组成投资建议。